来源:互联网

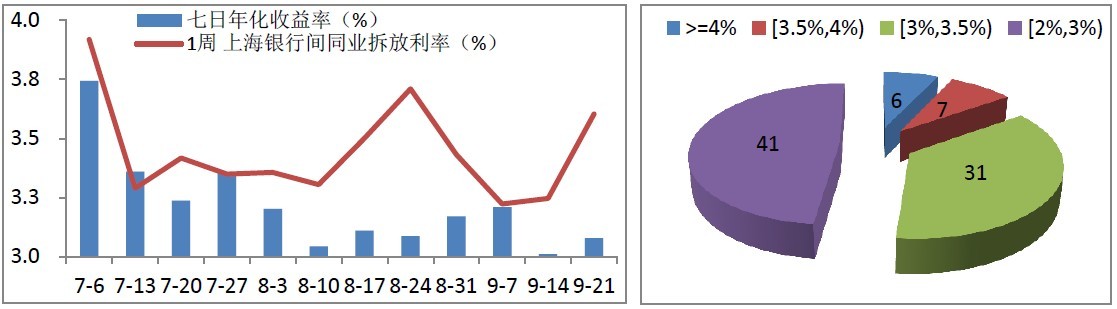

??? 货币基金:收益率微升,高于一年定存8 BP

连续三周净回笼之后,本周公开市场重回资金的净投放,且显著放量。但基于季末及双节资金面的担忧,银行间货币市场利率依然呈现短期上行中长期平稳整体趋紧的态势。在此利好下,本周85只货币基金简单平均年化收益率为3.08%,相对上周上升7个基点,比一年定期存款利率高8个基点。具体来看年化收益率高于4%仅有6只,高于3.5%仅有7只,高于3%也降到31只,整体表现一般。

图1:上周货币基金七日年化收益率与1周SHIBOR比较(%) 图2:上周货币基金七日年化收益率分布

|

数据来源:金牛 理财 网

投资建议:从本周央行逆回购28天1000多亿的巨量投放来看,央行对季末及双节期间资金面的维稳意图明显,且效果显现,预期下周逆回购仍有望持续,资金面或平稳过度。因此,降准的必要性被进一步降低,资金面短期或持续维持平衡偏紧的格局。中长期看的话,鉴于欧美的宽松性刺激政策, 外汇 占款增量可能稍有恢复,此外,四季度财政存款投放也相对可观,银行间资金面紧平衡格局有望逐渐缓和。因此,从趋势上来看,货币基金收益后期可能持续下行,但短期有望维稳或窄幅向上。具体到个基,可关注具有规模优势、议价能力较高、流动性较好的货币基金,譬如南方、广发、华夏易方达等公司旗下的货基。

??? 债券基金:业绩分化,机会有限

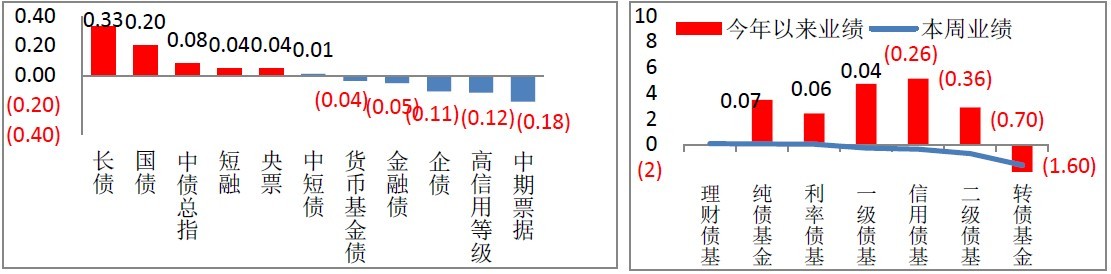

上周资金面虽趋紧,但债指微幅震荡向上,各券种走势分化显著。具体来看,利率债经历前期调整之后走势有所回暖,而信用债持续调整,不过幅度趋缓。期限上,长债涨幅较大,中短债小幅下跌, 收益率曲线 呈现牛市陡峭化运行态势。此外,受外汇占款不力及经济弱势格局影响,股指反弹夭折,深幅下挫,转债受次拖累,跌幅约1.2%。在此影响下,本周债券基金简单平均下跌0.21%,但内部分化显著。具体来看,理财债基、纯债基金、利率债基本周净值呈现正增长,而信用债基、转债基金及偏债基金本周净值增长为负。值得注意的是本周华安季季鑫上涨0.25%,从而推升理财债基平均年化收益率至3.87%,高于同期货币基金年化收益率79BP。

图3:本周主要债券指数涨跌幅(%) 图4:债券基金本周与今年以来业绩比较

|

数据来源:金牛理财网??? 债券基金投资建议:风险机会均有限,配置者纯债为主

本周公布的9月份汇丰PMI初值为47.8,连续11个月位于荣枯线之下,显示经济仍然疲弱,且呈现旺季不旺的态势。此外,产出与新订单指数一降一升表明当前经济仍处去库存阶段,但需求小幅回暖,9月PPI跌幅或收窄。整体上看,我国经济当前依然处于下行态势,权益类市场的大幅下挫在某种程度上了促使避险情绪的升温,对债市短期走势或形成一定的支撑。但是基于货币政策谨慎性及资金面“紧平衡”的格局,机会也相对有限。券种方面:受双节冲击及QE3的影响,四季度CPI反弹压力或加大,对利率品种后期走势或形成一定的抑制,不过鉴于前期调整幅度较大,短期或许有反弹的机会;此外,基于信用利差的扩大及扩容的冲击,信用品种机会还不明显。

整体来看,债市经历前期的调整之后,机会仍相对有限,但风险亦不足为惧,主要基于基本面弱势支撑。因此,对于短期低 风险投资 者,可重点关注一些期限较短的类绝对收益产品,譬如理财债基、定期开放运作的分级债基的A份额;对于中长期低风险投资者,鉴于经济中枢下行、CPI中枢上行的格局,可重点投资久期较长的纯债基金,重点以获取票息收益为主;此外,鉴于当前经济底部不明,权益类及低等级信用债投资机会还不确定,因此,对于高风险投资者,暂以观望为主。

???保本基金金:持续下跌

在债强股弱的影响下,本周32只保本型基金3涨9平20跌,平均下跌0.23%,整体表现一般。具体来看,中海保本、泰信保本、大成景恒本周净值均上涨0.1%,并列第一位,表现稍好。而投资激进的招商保本本周净值继续下跌1.73%,位居同业倒数第一,表现一般。

在当前股债机会均不明朗的环境下,对于资金安全性要求比较高,流动性要求低,想获取中长期超额收益的投资者,可重点关注一些新发的保本基金。(金牛理财网)